最近关于投资的微信对话记录(股东回报、会计制度与商业实质、真实的自由现金流、两个案例)

type

Post

status

Published

date

Mar 14, 2024

slug

csguhb

summary

来源:公众号/禅与生意研究艺术

tags

股票

category

投资

icon

password

最近关于投资的微信对话记录(股东回报、会计制度与商业实质、真实的自由现金流、两个案例)

- 一、股东回报的构成

- 2024-02-20 08:44:58

一、股东回报的构成

股东回报来自三者相加

第一,分红或低价回购

第二,自由现金流的成长,又分两部分,免费的成长,和付费的成长

免费的成长就是无需再投入资金,就可以自然获得的成长

付费的成长就是通过自由现金流的再投资,获得的成长

第三,估值倍数的波动,就是情绪

这三者相加,就是股东回报的总和

比如某一年,公司分红率3%,低价回购股票减少2%,那么第一部份的回报就是5%

公司自然增长8%(比如提价),通过再投资增长10%,第二部份的回报就是18%

因为情绪波动,今年市场先生给予公司按自由现金流倍数的报价提升(或降低)10%

这是第三部份的回报+或-10%

三者合计,该年股东回报为:5+18+或-10%

这样拆解开来看,最完美的,我们希望投资的公司是:本身有免费的成长能力,又具备付费成长的空间和能力(有高回报再投资机会),当再投资机会不足时,管理层也有诚意有能力低价回购,再次是有诚意分红(这个无须能力),最后投资的价格尽可能低,增大享受情绪向上波动的机会、降低承担情绪向下波动的风险。

二、会计制度无法准确表达商业实质

资本支出,这是一个会计术语,因为会计制度的缺陷,这个术语就是有问题的

会计制度的缺陷,就是会计术语、与商业实质,常常不相符

资本支出、和费用,从商业实质上,都是公司花费的钱

从会计上,却分为两种,会计师认为公司花的钱,不可资本化的,必须当期一次性计入的,就叫费用

这个意思就是,会计师认为,费用是公司花了就花了,没有留下什么积累

会计师认为公司花了另一种钱,可以资本化,不需要当期费用化,而是可以在一个很长时间周期内折旧摊销,就叫资本支出

这个意思就是,会计师认为资本支出是公司花了,但能留下点什么积累,对公司是有长期作用的,可以随时间慢慢消耗

如果你自己开过公司,经营过生意,就会知道,会计师对费用和资本支出的区分,通常是机械的套用会计制度,而与商业实质是不一致的

也就是说,常常,会计师认为是费用,但对公司经营者来说,其实是一笔对公司未来成长的投资,从商业实质上,不应该一次性消耗,而应该长期随时间慢慢发挥作用

而常常,会计师认为是资本支出,但其实对公司经营者来说,却是为了维持现有生意能活下去,必不可少的一次性投入,反倒应该一次性当期消耗掉

会计师的这个分类,经常是错误的

上面说了会计制度的根本缺陷、和会计术语的错误使用

站在股东和经营者的角度,不应该机械认可会计师对费用、和资本支出的区分

而应该,把公司花的钱,也就是费用、和资本支出,都放在一起,真正从商业实质上,按维持性的花钱、和增长性的花钱,来区分

对股东有意义的,就是一类是维持性的(会计师定义的)费用和资本支出,这些是维持现有生意所必须的,这是股东所得自由现金流计算过程中要扣掉的部分

另一类,是增长性的(会计师定义的)费用和资本支出,这些是公司为了扩大现有生意规模、或者开拓新的生意的一种再投资行为,对股东来说,是股东所得自由现金流的一种资本分配(作为再投资形式)

作为生意的所有者和经营者,要理解会计师是你的工具人,不是你的老板,会计语言是对商业实质的一种表达,而目前的表达方式,是有缺陷的

所谓“懂”公司,就是作为生意的所有者和经营者,真正理解商业实质,然后用尽可能误差更小的方式来表达,会计语言能应用的,我们要应用,会计语言有缺陷表达有误的,我们要摒弃,换成商业实质的方式来表达

举个例子,一个对股东来说,现有生意赚取大量自由现金流的暴利生意,同时管理层极其高明的将自由现金流通过高潜在回报率的再投资(到现有生意或新生意中)形式进行资本分配,这样的顶级公司,在会计师的表达上,大概率是一个基本上不赚钱的公司。

现有生意的盈利能力,质量,维持所需付出的代价;公司对现有生意扩大规模的投资,对开拓新生意的投资,这些代表公司资本分配的质量

所以作为股东,要看报表,但不能只看报表,需要根据对生意的理解,通过“合理、有逻辑”的估算,对报表进行主动的调整,以使其更能符合和表达生意的商业实质。

三、真实的自由现金流应如何计算

最近的一些思考,关于把费用和资本支出区分为维护性、和增长性。维护性费用和资本支出才是企业真实支出,增长性费用和资本支出实质上都是再投资形式的资本分配。这个区分对企业估值非常重要。

我觉得有的公司,如果其费用中大部分其实是增长性的而非维护性的(本质是一种资本分配),这样的公司在通常的PE估值体系下,实际是可能被大大低估的。

市场大部分投资者根本不区分费用的维护性和增长性,目前的会计制度也根本不支持这种区分。

从长期投资的角度,评价管理层最核心的是其同时具备持续以高回报配置资本的意愿和能力。管理层分为几个档次:

- 无法创造可观的free cash flow;

- 能够创造可观的free cash flow,但以负的资本回报把free cash flow浪费了;

- 能够创造可观的free cash flow,但无法持续以高回报配置free cash flow,因此通过分红或回购的方式回馈股东;

- 能够创造可观的free cash flow,并持续以高回报配置free cash flow,从而持续为股东创造高回报。

(3不如4的原因是公司P/B大于1的话,即使分红后全部再买入,其为股东创造回报的效率需要以P/B倍数打折)

在最高水平的顶级公司pk中,比如和big tech(苹果、微软、亚马逊、谷歌)相比,伯克希尔的股东回报(包括股息+回购+盈利能力增长)是稍逊一筹的。

原因就是伯克希尔的再投资形式是外部并购+公开市场少数股权投资,通常有溢价;而顶级big tech的再投资形式是(增长性的)费用和资本支出,是无溢价的内部再投资;显然后者的再投资回报率高于前者,带来的结果就是股东回报的差距。

公司的成长方式分两种,免费的成长、和付费的成长。免费的成长就是无需再投资即可内生自然的成长。付费的成长就是需要再投资才能获得的成长。

如果一个公司只有免费的成长能力,而没有付费的成长空间和能力。那他就是我上面写的第3类公司。比如喜诗糖果。

如果一个公司既有免费的成长能力,同时兼具付费的成长空间和能力。那他就是我上面写的第4类公司。比如伯克希尔、和big tech。

当然再投资能力也有差异,伯克希尔的再投资空间和能力是外部并购和投资。big tech的再投资空间和能力是内部(研发、营销)的费用和资本支出。

如果不区分维护性和增长性,算出来的fcf应该是完全错的

fcf应该=公司运营流入现金流-公司(维护性的)运营流出现金流-公司(维护性的)资本支出

我想,99%的书,对fcf的定义应该都是错的

四、一个虚构的案例

我来举个例子

两家公司,A和B,毛利率都是80%,净利率都是0%,也就是说两家公司都是(会计上)不赚钱的公司。

如何给A和B估值?

这时,需要能够将A和B这两家公司各自的费用,在维护性和增长性之间,做一个估算性的区分

假设,A,费用全部是维护性的,那么A就是一个真的不赚钱的垃圾生意,价值为0,应该pass

假设,B,费用一半是维护性的,一半是增长性的,即这个公司毛利率80%,真实的净利润率(fcf率的近似简化)为40%,资本分配方式为将40%的净利润完全以内部增长性费用的方式进行再投资。这时候就需要对这40%的净利润(fcf的近似简化)以内部增长性费用的方式进行再投资的投资回报率,进行评估。假设评估结果为两个可能性,B1,该投资回报率很差;B2,该投资回报率很好。

那么,B1就是一家有能力产生自由现金流的好生意,但资本分配做的很差,综合来说是一家糟糕的公司,pass。

而,B2是一家有能力产生自由现金流的好生意,同时又能高明的以内部再投资方式进行优秀的资本分配,这是一家顶级好公司,虽然从会计上看是一家完全不赚钱的公司。

从长期投资的角度,评价管理层最核心的是其同时具备持续以高回报配置资本的意愿和能力。管理层分为几个档次:

- 无法创造可观的free cash flow;

- 能够创造可观的free cash flow,但以负的资本回报把free cash flow浪费了;

- 能够创造可观的free cash flow,但无法持续以高回报配置free cash flow,因此通过分红或回购的方式回馈股东;

- 能够创造可观的free cash flow,并持续以高回报配置free cash flow,从而持续为股东创造高回报。

(3不如4的原因是公司P/B大于1的话,即使分红后全部再买入,其为股东创造回报的效率需要以P/B倍数打折)

参考这个分类,A是第一档公司,B1是第二档公司,B2是第四档公司。虽然这三个公司,当期会计表现是一样的,都是不赚钱的公司。

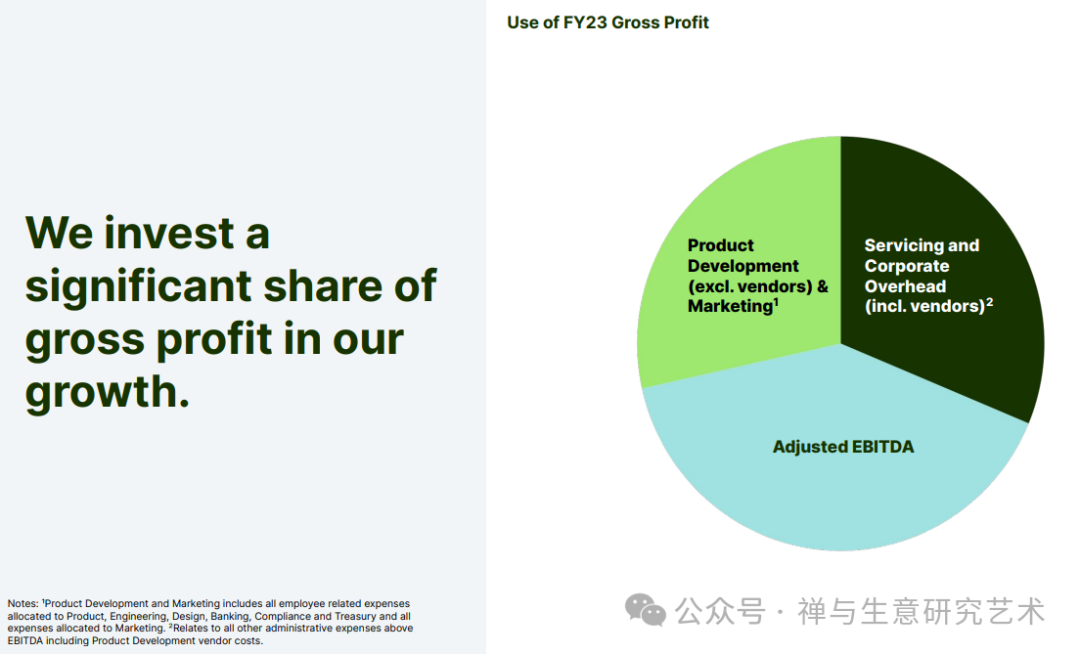

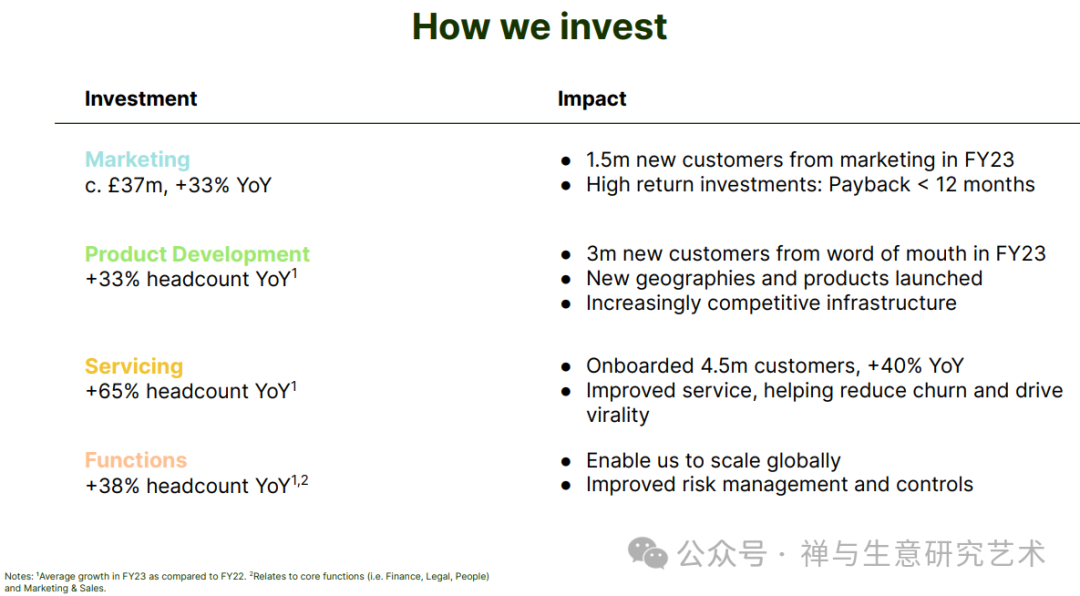

五、一个实际的案例

一个非常好的案例,演示了什么是优秀的投资人沟通

这个公司,把费用分为了两部分(基本相等),一部分是客户服务、行政管理方面的费用(解释其作用主要是对现有客户和生意的服务和维护,即这部分是维护性费用),另一部分是产品研发、市场营销方面的费用(解释其作用主要是吸引和获取新客户和新生意,并强调市场营销费用的回收期在12个月内,即这部分是增长性费用)

如果理解,增长性费用是自由现金流以再投资形式的资本分配,这句话。假定AEBITDA可以全部转化为FCF,即饼图中绿色部分+蓝色部分(增长性费用+AEBITDA)合计为FCF。

通常市场数据对FCF的计算数字,基本少记了一半。

换个角度,市场数据看到公司估值为FCF的30倍。按此还原后,公司估值实际只为FCF的15倍,同时在以内部费用再投资的方式进行积极高效的资本分配。

公司实际FCF/收入的比例超过40%。且公司短期增速在30%以上,中期增速在20%以上。(增速说明内部费用再投资形式的资本分配相当有效)

这个公司就是低估啊。原来我一直觉得挺贵的。现在想明白后,才理解,是我原来没看“懂”。

注明:文中根据管理层资本分配对公司进行的四档分类,完全是引用雪球@ZenQAQ 的文章中内容。